インフレなのに大幅な値下げが起きたのはなぜか?

~加熱式たばこの税制改正と価格競争~

(2023年11月21日公開)

安田洋祐(大阪大学大学院経済学研究科 教授・エコノミクスデザイン共同創業者プリンシパル)

ダウンロードはこちら

【概要】

日本のたばこ市場は急速に変化している。たばこ事業者は、旧来の紙巻きたばこ部門と、新しい加熱式たばこ製品部門で互いに競争している。最近、加熱式たばこ市場ではこれまで見られなかった激しい価格競争が起こり始めた。たばこ市場全体の歴史から見ても稀なこの現象がなぜこのタイミングで起きたのだろうか。本稿は、主な要因の一つとして、昨年度まで段階的に実施された加熱式たばこの税制改正を指摘する。たばこ税率およびその算出方法は、競争に大きな影響を与える可能性がある。租税方式の変更がたばこ事業者のインセンティブをどのように変えたのか、価格競争が経済厚生や税収にどういった影響を及ぼすのかについて解説する。

はじめに:突然の値下げ

この数年、世界経済を物価の上昇(インフレーション)が襲っている。日本経済にも昨年頃から本格的なインフレの兆候が現れ、直近の消費者物価の上昇率はすでに3%を越えているi。しかし、財・サービスの値段がどんどん高くなっている中、意外にも大幅な値下げを伴う価格競争が起こりつつある商品がある。それは加熱式たばこだ。

はじめに値下げに踏み切ったのはJT(日本たばこ産業)だ。同社の加熱式たばこ「プルーム・エックス」向けの「メビウス」シリーズを2023年3月20日にリニューアルして、新たに誕生した8銘柄の価格をそれまでの1箱20本入り570円から500円へと大幅に改定した。次に動いたのはBAT(ブリティッシュ・アメリカン・タバコ・ジャパン)だ。8月1日には同社の加熱式たばこ「グロー・ハイパー」向けの「ケント」シリーズを500円から450円に、同時期に「ネオ」「クール」シリーズも540円から500円に改定した。10月1日には、同じく「グロー・ハイパー」向けの「ラッキー・ストライク」シリーズが450円から400円に改定された。どれも小売価格を10%前後引き下げる大幅な値下げである。

現在、加熱式たばこの国内市場は紙巻きたばこと同様に、JT、BAT、PM(フィリップ・モリス・ジャパン)の3社による寡占市場となっている。最もシェアが低いJTがまず動き、次に2番目のシェアを持つBATが反応した形だ。業界最大手で、加熱式たばこ「アイコス」を通じて加熱式たばこ市場の60~70%シェアを持つPMは現時点ではまだ値下げには動いていないものの、すでに3社のうち2社を巻き込んだ価格競争が起きているのだ。仮にPMも値下げに踏み切れば、業界内の全3社を巻き込んだ、本格的な価格競争へと突入することになる。

もちろん、インフレはあくまでも平均的な物価の上昇という経済状況を指している。すべての商品が値上げされるわけではないので、例外的に値下げされるものがあっても不思議ではないだろう。しかし、価格競争がニッチな市場で起きているのではなく、売上規模が約5兆円の(売上本数にすると約1400億本)、たばこ市場という巨大市場で起きているという点は注目に値する。以下では、価格競争の原因とそれがもたらす影響について考察していきたい。

二つの非対称性

市場規模の他にも、たばこ市場の価格競争に注目する理由がある。それは、値下げに関連する二つの「非対称性」だ。一つ目は現在と過去の非対称性である。たばこという商品は、(紙巻き・加熱式を問わず)今まで値下げはほとんど起こらず、基本的にたばこ税額の上昇に合わせて増税分(ないしは増税プラス端数にあたる小額)だけ金額を上乗せする、つまり増税分とほぼ同じ金額を価格転嫁するような価格調整が行われてきたii。

たとえば、2023年10月時点で一箱600円のマールボロの小売価格は、20年前の2003年にはとちょうど半額の300円だった。数十年にわたって価格が上昇しないデフレーションに苦しんできた日本経済において、20年間で価格が2倍になる商品は極めて珍しい。従来は値上げが当たり前のたばこ市場で、なぜ突然値下げが起きたのだろうか。そして、なぜそのタイミングが今なのだろうか。

二つ目は、紙巻きたばこと加熱式たばこの非対称性である。価格競争が起きているのは、今のところ加熱式たばこ市場だけだ。紙巻きたばこ市場では、同一のたばこ銘柄の価格を下げるような値下げは起きていない。市場のシェア構造が違うとは言え、どちらもJT、BAT、PMの3社による寡占市場で、性質のよく似た商品(密接な代替財)を扱っているにもかかわらず、なぜ加熱式市場だけで価格競争が起きているのだろうか。

一見すると、加熱式市場のシェア拡大を目指すため、現時点で相対的にシェアの小さなJTやBATが値下げ攻勢に出ているようにも映るiii。しかし、もしも原因がライバル企業からのシェア獲得だとすると、紙巻きたばこ市場でも、過去に価格競争が起きていたとしても不思議ではない。なぜ、代替製品であるはずの加熱式市場では価格競争が起こり、紙巻きたばこ市場では起こらなかったのだろうかiv。

以上の二つの非対称性に注目すると、加熱式たばこをめぐる価格競争が「なぜ値上げが当たり前だった市場で今起きているのか?」「なぜ加熱式たばこ市場だけで起きているのか?」という二つの問いが自然と生まれる。価格競争を引き起こす要因があったとすると、それは過去には存在しておらず、現在においても加熱式たばこ市場にのみ存在しているはずである。では、いったいどのような要因が考えられるのだろうか。

税制変更とインセンティブ

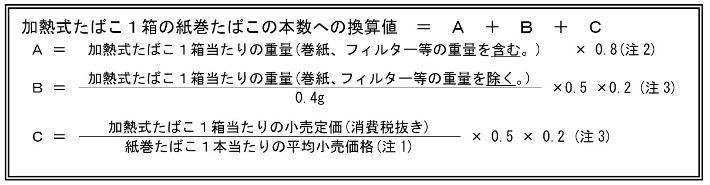

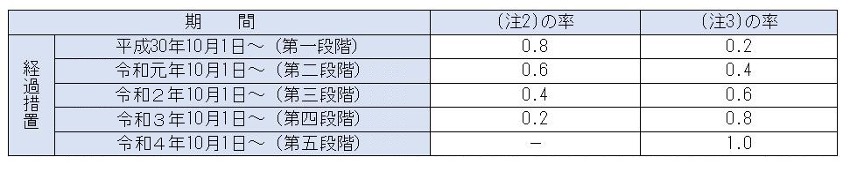

上の二つの問いに対する答えとして、本稿は令和4年までに段階的に実施された加熱式たばこの税制改正の影響を指摘したい。以下に掲載する数式と表は、国税庁のウェブサイトからの引用である。

・国税庁「加熱式たばこに係る課税方式の見直しについて」https://www.nta.go.jp/information/other/data/h29/tabacco/03.htm

加熱式たばこ一箱当たりの税額は、すでに税額が定められている紙巻きたばこに換算することで導かれる。従来は、各銘柄の重量に基づいて、加熱式たばこ一箱が、紙巻きたばこ何箱分に相当するかを計算していた(上の表のAに該当)。今回の税制改正では、この旧方式から、重量(B)と価格(C)の二つの要素で換算する新方式へと税制が変更された。上の表によると、平成30年から令和4年にかけて、1年ずつ徐々に変更されていったことが分かる。租税方式の視点からは、改正以前は従量税だった加熱式たばこ税が、従量税と従価税のハイブリッド方式へと変わった、と整理することができるだろう。

では、この税制改正が、企業のプライシングに関するインセンティブにどのような影響を与えたのだろうか。簡単な数値例を用いて、税制改正前の【旧方式】(従量税)と、改正後の【新方式】(ハイブリッド型)の違いを見ていこう。以下では、注目している加熱式たばこの銘柄を単に「たばこ」と表現することにする。また、この銘柄の重量などの属性は変えずに、小売価格のみを変化させる状況を扱うことにしよう。議論を単純にするため、消費税については存在しないとする。(消費税を考慮しても以下の議論の本質は変わらないので、安心して欲しい)

【旧方式】(従量税) ←数量を基準とする租税方式

たばこ一箱あたり300円の従量税がかかるとする。この税額は小売価格によって左右されない。小売価格が600円なら、一箱あたりの(税引き後の)売上は 600円-300円=300円 となる。もしも価格を500円に値下げすると、売上は 500円-300円=200円 に減る。100円の値下げに対して、同額の100円分だけ売上が減少することが分かる。

この「値下げ幅=売上の減少分」という性質は、従量税の金額によらず常に成立する。売り手にとって、1円値下げすることの負担は1円のままで変わらないのである。これは、従量税のかからない商品についても同様だ。旧方式では、租税が値下げに対するインセンティブを左右することがない、という点に注目して欲しい。

【新方式】(ハイブリッド型) ←価格も基準とする租税方式

新方式では、税額がたばこの価格にも依存する。いま、小売価格が600円のとき、たばこ一箱あたり150円の従量税と150円の従価税、合わせて300円の税金がかかるとしよう。さきほどと同様に、小売価格を500円に値下げすると税額はいくらになるだろうか。従量税は150円で変わらない。従価税は、 150円×(500円/600円)=125円 に下がる。価格が変化した割合、つまり1/6に相当する25円分だけ従価税が減っていることが分かる。トータルでは、100円の値下げに対して75円しか売上が減少しない。値下げ幅の1/4は売り手の負担とはならず、税金(の減少分)に転嫁できるのである。

この「値下げ幅>売上の減少分」という性質が、従価税の大きな特徴である。1円値下げすることの負担が1円よりも小さい。そのため、売り手にとっては通常よりも値下げに対するインセンティブが強く働く。ただし、負担の減少分と同額だけ、従量税であれば得られていたはずの税収が犠牲になっている点に注意が必要である。

以上、加熱式たばこに関する租税方式の変更が、売り手にどのような影響を与えるかを確認した。値下げに対して中立的な従量税に対して、従価税は値下げインセンティブを強める。旧方式では紙巻きたばこと同様に従量税だった加熱式たばこ税が、新たに従価税を含む方式へと変更された。この租税方式の段階的変更が令和4年10月に完了したことが、二つの非対称性にかかわる問い「なぜ今なのか」「なぜ加熱式だけなのか」という価格競争の謎を説明する有力な要因ではないだろうか。

おわりに:価格競争は望ましいか

本稿では、加熱式たばこ市場で起きている価格競争の背景を探ってきた。最後に、この価格競争が望ましい現象かどうか、規範的な視点から少しコメントしておきたい。経済学では、例外的な状況を除いて、価格競争は望ましいと通常は考えられている。

たばこ市場に限らず、財・サービス価格の低下は、売り手である生産者の利潤(=生産者余剰)を減らす一方で買い手である消費者の便益(=消費者余剰)を増やす。もし、値下げの前後で販売数量が全く変わらなければ両者の効果は打ち消し合うが、値下げは一般に新たな需要を喚起して販売数量を増やす。この追加的な需要の影響により、消費者余剰のプラス分が生産者余剰のマイナス分を上回る、つまり経済厚生が改善することが知られている。これが、価格競争が通常は望ましいと考えられている理由である。

しかし、そもそもたばこ税とは、健康を害するリスクの高いたばこ消費を抑制するために課せられている懲罰的な税金である。実際に、英語では「sin tax」(悪行税)とも呼ばれている。値下げによって消費を喚起することは、健康被害を減らすという本来の税制の目的に反しているため、消費者余剰の増加をナイーブに厚生の改善とみなすことはできないv。加えて、新方式では売り手は値下げの一部を加熱式たばこ税(の減少)に転嫁することができる。売り手が懲罰的な課税を逃れ、値下げを通じて健康リスクのある商品への需要を喚起する、というのは本末転倒だろう。

税収面からの懸念も残る。売り手の税負担が軽減されるということは、たばこ税収も減少することを意味する。現時点では、加熱式たばこの市場規模は紙巻きたばこ市場半分程度に過ぎず、低価格の加熱式たばこ銘柄もまだ多くない。しかし、年々加熱式たばこ市場の相対的なシェアは増大しており、現状の租税方式のままでは、将来的に税収の大幅な減少を招く危険性がある。防衛費増額の財源としてたばこ増税が注目されているが、税率の引き上げ幅だけでなく、加熱式たばこ税の租税方式のあり方についても再検討すべきではないだろうか。

——————————————————————–

i 消費者物価の上昇率については、以下の新聞報道などを参照。

・消費者物価、8月3.1%上昇 伸び横ばいで高止まり

https://www.nikkei.com/article/DGXZQOUA202BH0Q3A920C2000000/

ii たばこは通常の財・サービスとは異なり、「たばこ事業法」により厳格な価格規制が課せられている。具体的には、定価販売が義務付けられ(同法第36条)、また小売価格の変更には財務大臣の認可を受ける必要がある(同法第33条第2項)。

iii こうした見方としては、たとえば以下のオンライン記事などを参照。

・たばこの6割は税金!? たばこ税が増税するなかで加熱式が値下げしたのはなぜ?

https://financial-field.com/tax/entry-239531

iv 紙巻きたばこ市場で値下げが起きない理由として、非常に低い(需要の)価格弾力性が挙げられる。紙巻きたばこの価格弾力性は0.3~0.4と推計されており、10%の値上げに対して需要の減少は3~4%と極めて小さい。これは、仮に3社が一律に紙巻きたばこ価格の10%値下げを行っても、需要が3~4%しか増えないことを意味する。値下げによる需要増のメリットが小さいのであれば、誰も値下げを試みないのは自然である。一方、加熱式たばこについては信頼できる価格弾力性の推計値は発表されていない。もしも加熱式たばこの価格弾力性が紙巻きたばこの弾力性と比べて非常に大きいのであれば、加熱式たばこにおいて値下げ競争が(少なくとも紙巻きたばこよりも)起こりやすい理由を、ある程度説明はできると考えられる。逆に、紙巻きと加熱式で価格弾力性に大きな違いが無い場合には、非対称性を説明するために他の理由が求められるだろう。

v 健康リスクに対する課税という視点で考えると、小売価格とは関係なく、各銘柄の健康リスクに応じて税額を定めるべきだろう。価格ではなく内容物の重量を基準に税額を計算する旧方式の方が、この意味では本来の租税の目的に合っている。また、そもそも、紙巻きたばこと加熱式たばこでは、後者はたばこを燃焼させないため、健康に与える影響自体が大きく異なる可能性がある。実際に、相対的に健康リスクが低いと考えられる加熱式たばこの税率を紙巻きたばこと比べて大幅に引き下げている国は、イギリス、ドイツ、フランスなど少なくない。以下の新聞記事などを参照。

・加熱式たばこに増税論 「健康リスク低い」と税優遇求める声 海外では紙巻きと税差も

https://www.sankei.com/article/20230817-KFGAFUDX5ZPCJNHZQC7CP3WSFY/

安田洋祐(大阪大学大学院経済学研究科 教授・エコノミクスデザイン共同創業者プリンシパル)

ダウンロードはこちら

【概要】

日本のたばこ市場は急速に変化している。たばこ事業者は、旧来の紙巻きたばこ部門と、新しい加熱式たばこ製品部門で互いに競争している。最近、加熱式たばこ市場ではこれまで見られなかった激しい価格競争が起こり始めた。たばこ市場全体の歴史から見ても稀なこの現象がなぜこのタイミングで起きたのだろうか。本稿は、主な要因の一つとして、昨年度まで段階的に実施された加熱式たばこの税制改正を指摘する。たばこ税率およびその算出方法は、競争に大きな影響を与える可能性がある。租税方式の変更がたばこ事業者のインセンティブをどのように変えたのか、価格競争が経済厚生や税収にどういった影響を及ぼすのかについて解説する。

はじめに:突然の値下げ

この数年、世界経済を物価の上昇(インフレーション)が襲っている。日本経済にも昨年頃から本格的なインフレの兆候が現れ、直近の消費者物価の上昇率はすでに3%を越えているi。しかし、財・サービスの値段がどんどん高くなっている中、意外にも大幅な値下げを伴う価格競争が起こりつつある商品がある。それは加熱式たばこだ。

はじめに値下げに踏み切ったのはJT(日本たばこ産業)だ。同社の加熱式たばこ「プルーム・エックス」向けの「メビウス」シリーズを2023年3月20日にリニューアルして、新たに誕生した8銘柄の価格をそれまでの1箱20本入り570円から500円へと大幅に改定した。次に動いたのはBAT(ブリティッシュ・アメリカン・タバコ・ジャパン)だ。8月1日には同社の加熱式たばこ「グロー・ハイパー」向けの「ケント」シリーズを500円から450円に、同時期に「ネオ」「クール」シリーズも540円から500円に改定した。10月1日には、同じく「グロー・ハイパー」向けの「ラッキー・ストライク」シリーズが450円から400円に改定された。どれも小売価格を10%前後引き下げる大幅な値下げである。

現在、加熱式たばこの国内市場は紙巻きたばこと同様に、JT、BAT、PM(フィリップ・モリス・ジャパン)の3社による寡占市場となっている。最もシェアが低いJTがまず動き、次に2番目のシェアを持つBATが反応した形だ。業界最大手で、加熱式たばこ「アイコス」を通じて加熱式たばこ市場の60~70%シェアを持つPMは現時点ではまだ値下げには動いていないものの、すでに3社のうち2社を巻き込んだ価格競争が起きているのだ。仮にPMも値下げに踏み切れば、業界内の全3社を巻き込んだ、本格的な価格競争へと突入することになる。

もちろん、インフレはあくまでも平均的な物価の上昇という経済状況を指している。すべての商品が値上げされるわけではないので、例外的に値下げされるものがあっても不思議ではないだろう。しかし、価格競争がニッチな市場で起きているのではなく、売上規模が約5兆円の(売上本数にすると約1400億本)、たばこ市場という巨大市場で起きているという点は注目に値する。以下では、価格競争の原因とそれがもたらす影響について考察していきたい。

二つの非対称性

市場規模の他にも、たばこ市場の価格競争に注目する理由がある。それは、値下げに関連する二つの「非対称性」だ。一つ目は現在と過去の非対称性である。たばこという商品は、(紙巻き・加熱式を問わず)今まで値下げはほとんど起こらず、基本的にたばこ税額の上昇に合わせて増税分(ないしは増税プラス端数にあたる小額)だけ金額を上乗せする、つまり増税分とほぼ同じ金額を価格転嫁するような価格調整が行われてきたii。

たとえば、2023年10月時点で一箱600円のマールボロの小売価格は、20年前の2003年にはとちょうど半額の300円だった。数十年にわたって価格が上昇しないデフレーションに苦しんできた日本経済において、20年間で価格が2倍になる商品は極めて珍しい。従来は値上げが当たり前のたばこ市場で、なぜ突然値下げが起きたのだろうか。そして、なぜそのタイミングが今なのだろうか。

二つ目は、紙巻きたばこと加熱式たばこの非対称性である。価格競争が起きているのは、今のところ加熱式たばこ市場だけだ。紙巻きたばこ市場では、同一のたばこ銘柄の価格を下げるような値下げは起きていない。市場のシェア構造が違うとは言え、どちらもJT、BAT、PMの3社による寡占市場で、性質のよく似た商品(密接な代替財)を扱っているにもかかわらず、なぜ加熱式市場だけで価格競争が起きているのだろうか。

一見すると、加熱式市場のシェア拡大を目指すため、現時点で相対的にシェアの小さなJTやBATが値下げ攻勢に出ているようにも映るiii。しかし、もしも原因がライバル企業からのシェア獲得だとすると、紙巻きたばこ市場でも、過去に価格競争が起きていたとしても不思議ではない。なぜ、代替製品であるはずの加熱式市場では価格競争が起こり、紙巻きたばこ市場では起こらなかったのだろうかiv。

以上の二つの非対称性に注目すると、加熱式たばこをめぐる価格競争が「なぜ値上げが当たり前だった市場で今起きているのか?」「なぜ加熱式たばこ市場だけで起きているのか?」という二つの問いが自然と生まれる。価格競争を引き起こす要因があったとすると、それは過去には存在しておらず、現在においても加熱式たばこ市場にのみ存在しているはずである。では、いったいどのような要因が考えられるのだろうか。

税制変更とインセンティブ

上の二つの問いに対する答えとして、本稿は令和4年までに段階的に実施された加熱式たばこの税制改正の影響を指摘したい。以下に掲載する数式と表は、国税庁のウェブサイトからの引用である。

・国税庁「加熱式たばこに係る課税方式の見直しについて」https://www.nta.go.jp/information/other/data/h29/tabacco/03.htm

加熱式たばこ一箱当たりの税額は、すでに税額が定められている紙巻きたばこに換算することで導かれる。従来は、各銘柄の重量に基づいて、加熱式たばこ一箱が、紙巻きたばこ何箱分に相当するかを計算していた(上の表のAに該当)。今回の税制改正では、この旧方式から、重量(B)と価格(C)の二つの要素で換算する新方式へと税制が変更された。上の表によると、平成30年から令和4年にかけて、1年ずつ徐々に変更されていったことが分かる。租税方式の視点からは、改正以前は従量税だった加熱式たばこ税が、従量税と従価税のハイブリッド方式へと変わった、と整理することができるだろう。

では、この税制改正が、企業のプライシングに関するインセンティブにどのような影響を与えたのだろうか。簡単な数値例を用いて、税制改正前の【旧方式】(従量税)と、改正後の【新方式】(ハイブリッド型)の違いを見ていこう。以下では、注目している加熱式たばこの銘柄を単に「たばこ」と表現することにする。また、この銘柄の重量などの属性は変えずに、小売価格のみを変化させる状況を扱うことにしよう。議論を単純にするため、消費税については存在しないとする。(消費税を考慮しても以下の議論の本質は変わらないので、安心して欲しい)

【旧方式】(従量税) ←数量を基準とする租税方式

たばこ一箱あたり300円の従量税がかかるとする。この税額は小売価格によって左右されない。小売価格が600円なら、一箱あたりの(税引き後の)売上は 600円-300円=300円 となる。もしも価格を500円に値下げすると、売上は 500円-300円=200円 に減る。100円の値下げに対して、同額の100円分だけ売上が減少することが分かる。

この「値下げ幅=売上の減少分」という性質は、従量税の金額によらず常に成立する。売り手にとって、1円値下げすることの負担は1円のままで変わらないのである。これは、従量税のかからない商品についても同様だ。旧方式では、租税が値下げに対するインセンティブを左右することがない、という点に注目して欲しい。

【新方式】(ハイブリッド型) ←価格も基準とする租税方式

新方式では、税額がたばこの価格にも依存する。いま、小売価格が600円のとき、たばこ一箱あたり150円の従量税と150円の従価税、合わせて300円の税金がかかるとしよう。さきほどと同様に、小売価格を500円に値下げすると税額はいくらになるだろうか。従量税は150円で変わらない。従価税は、 150円×(500円/600円)=125円 に下がる。価格が変化した割合、つまり1/6に相当する25円分だけ従価税が減っていることが分かる。トータルでは、100円の値下げに対して75円しか売上が減少しない。値下げ幅の1/4は売り手の負担とはならず、税金(の減少分)に転嫁できるのである。

この「値下げ幅>売上の減少分」という性質が、従価税の大きな特徴である。1円値下げすることの負担が1円よりも小さい。そのため、売り手にとっては通常よりも値下げに対するインセンティブが強く働く。ただし、負担の減少分と同額だけ、従量税であれば得られていたはずの税収が犠牲になっている点に注意が必要である。

以上、加熱式たばこに関する租税方式の変更が、売り手にどのような影響を与えるかを確認した。値下げに対して中立的な従量税に対して、従価税は値下げインセンティブを強める。旧方式では紙巻きたばこと同様に従量税だった加熱式たばこ税が、新たに従価税を含む方式へと変更された。この租税方式の段階的変更が令和4年10月に完了したことが、二つの非対称性にかかわる問い「なぜ今なのか」「なぜ加熱式だけなのか」という価格競争の謎を説明する有力な要因ではないだろうか。

おわりに:価格競争は望ましいか

本稿では、加熱式たばこ市場で起きている価格競争の背景を探ってきた。最後に、この価格競争が望ましい現象かどうか、規範的な視点から少しコメントしておきたい。経済学では、例外的な状況を除いて、価格競争は望ましいと通常は考えられている。

たばこ市場に限らず、財・サービス価格の低下は、売り手である生産者の利潤(=生産者余剰)を減らす一方で買い手である消費者の便益(=消費者余剰)を増やす。もし、値下げの前後で販売数量が全く変わらなければ両者の効果は打ち消し合うが、値下げは一般に新たな需要を喚起して販売数量を増やす。この追加的な需要の影響により、消費者余剰のプラス分が生産者余剰のマイナス分を上回る、つまり経済厚生が改善することが知られている。これが、価格競争が通常は望ましいと考えられている理由である。

しかし、そもそもたばこ税とは、健康を害するリスクの高いたばこ消費を抑制するために課せられている懲罰的な税金である。実際に、英語では「sin tax」(悪行税)とも呼ばれている。値下げによって消費を喚起することは、健康被害を減らすという本来の税制の目的に反しているため、消費者余剰の増加をナイーブに厚生の改善とみなすことはできないv。加えて、新方式では売り手は値下げの一部を加熱式たばこ税(の減少)に転嫁することができる。売り手が懲罰的な課税を逃れ、値下げを通じて健康リスクのある商品への需要を喚起する、というのは本末転倒だろう。

税収面からの懸念も残る。売り手の税負担が軽減されるということは、たばこ税収も減少することを意味する。現時点では、加熱式たばこの市場規模は紙巻きたばこ市場半分程度に過ぎず、低価格の加熱式たばこ銘柄もまだ多くない。しかし、年々加熱式たばこ市場の相対的なシェアは増大しており、現状の租税方式のままでは、将来的に税収の大幅な減少を招く危険性がある。防衛費増額の財源としてたばこ増税が注目されているが、税率の引き上げ幅だけでなく、加熱式たばこ税の租税方式のあり方についても再検討すべきではないだろうか。

——————————————————————–

i 消費者物価の上昇率については、以下の新聞報道などを参照。

・消費者物価、8月3.1%上昇 伸び横ばいで高止まり

https://www.nikkei.com/article/DGXZQOUA202BH0Q3A920C2000000/

ii たばこは通常の財・サービスとは異なり、「たばこ事業法」により厳格な価格規制が課せられている。具体的には、定価販売が義務付けられ(同法第36条)、また小売価格の変更には財務大臣の認可を受ける必要がある(同法第33条第2項)。

iii こうした見方としては、たとえば以下のオンライン記事などを参照。

・たばこの6割は税金!? たばこ税が増税するなかで加熱式が値下げしたのはなぜ?

https://financial-field.com/tax/entry-239531

iv 紙巻きたばこ市場で値下げが起きない理由として、非常に低い(需要の)価格弾力性が挙げられる。紙巻きたばこの価格弾力性は0.3~0.4と推計されており、10%の値上げに対して需要の減少は3~4%と極めて小さい。これは、仮に3社が一律に紙巻きたばこ価格の10%値下げを行っても、需要が3~4%しか増えないことを意味する。値下げによる需要増のメリットが小さいのであれば、誰も値下げを試みないのは自然である。一方、加熱式たばこについては信頼できる価格弾力性の推計値は発表されていない。もしも加熱式たばこの価格弾力性が紙巻きたばこの弾力性と比べて非常に大きいのであれば、加熱式たばこにおいて値下げ競争が(少なくとも紙巻きたばこよりも)起こりやすい理由を、ある程度説明はできると考えられる。逆に、紙巻きと加熱式で価格弾力性に大きな違いが無い場合には、非対称性を説明するために他の理由が求められるだろう。

v 健康リスクに対する課税という視点で考えると、小売価格とは関係なく、各銘柄の健康リスクに応じて税額を定めるべきだろう。価格ではなく内容物の重量を基準に税額を計算する旧方式の方が、この意味では本来の租税の目的に合っている。また、そもそも、紙巻きたばこと加熱式たばこでは、後者はたばこを燃焼させないため、健康に与える影響自体が大きく異なる可能性がある。実際に、相対的に健康リスクが低いと考えられる加熱式たばこの税率を紙巻きたばこと比べて大幅に引き下げている国は、イギリス、ドイツ、フランスなど少なくない。以下の新聞記事などを参照。

・加熱式たばこに増税論 「健康リスク低い」と税優遇求める声 海外では紙巻きと税差も

https://www.sankei.com/article/20230817-KFGAFUDX5ZPCJNHZQC7CP3WSFY/